【霍尔斯智库·全景数读】2024-2025年中国医疗事业发展深度透视

——从规模红利转向精益效能的管理决策内参

发布: 霍尔斯智库(Horus Think Tank)

核心洞察: 中国医疗体系正经历从资产扩张到存量博弈的结构性突变,DRG/DIP改革已使住院费用进入实质性下降通道,医院管理者的成本管控力已上升为核心竞争力。

模块一:资源配置——优质资源“马太效应”凸显

|

统计范畴 |

关键指标 |

2024年末数据 |

较上年增幅/占比 |

管理视点 |

|

机构规模 |

医院总数 |

38,710 个 |

+355 个 |

增速趋缓,行业进入存量优化期 |

|

|

公立医院 |

11,754 个 |

30.4% (数量比) |

依然是体系的“压舱石” |

|

|

民营医院 |

26,956 个 |

69.6% (数量比) |

机构众多但单体规模偏小 |

|

等级金字塔 |

三级医院 |

4,111 个 |

+6.6% |

扩容明显,虹吸效应持续增强 |

|

|

(其中三甲) |

1,876 个 |

– |

优质资源的绝对标杆 |

|

|

二级医院 |

12,294 个 |

– |

县域医疗的核心枢纽 |

|

|

一级医院 |

13,287 个 |

– |

社区/基层服务的支点 |

|

床位布局 |

全行业床位 |

811.99 万张 |

+11.5 万张 |

规模惯性增长,资源投入仍大 |

|

|

公立医院床位 |

560.58 万张 |

69.0% (占比) |

掌握近七成住院服务能力 |

|

|

民营医院床位 |

251.40 万张 |

31.0% (占比) |

资源增长快于服务增量 |

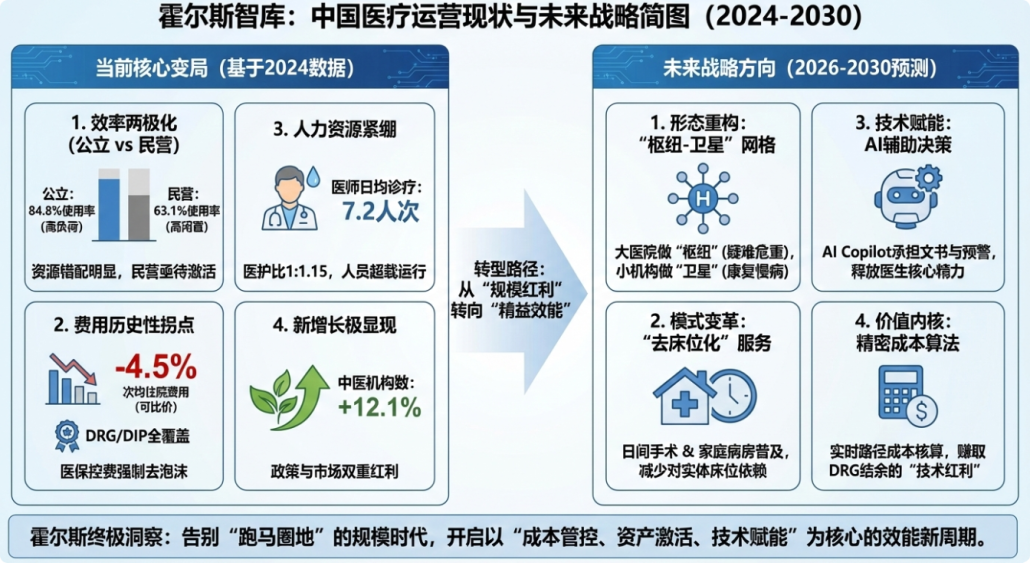

💡 管理建议: 三级医院增长6.6%反映了优质资源下沉与扩容并进。管理者应警惕“摊大饼”式扩张,未来的竞争力不在于“床位数”,而在于单床产出比和疑难病种(CMI)贡献率。

模块二:人力效能——医师超负荷与医护结构性调整

|

人力指标 |

数据表现 |

配置密度/负荷 |

管理视点 |

|

人员总量 |

卫生人员 937.4万 |

卫生技术人员 794万 |

护理人才增长是亮点 |

|

执业医师 |

508.2 万人 |

3.61 人 / 千人口 |

医师培养需提质增效 |

|

注册护士 |

585.5 万人 |

4.16 人 / 千人口 |

医护比 1:1.15,仍有优化空间 |

|

公立医师负荷 |

日均诊疗 7.2人次 |

日均负担 2.5床日 |

高压预警:医生正处于饱和运行 |

💡 管理建议: 公立医院医师日均担负2.5床日是一个极高的强度。医院应加速智慧病房和电子化临床路径建设,利用技术手段将医生从文书苦力中解放出来,回归临床诊断。

模块三:运营效能——冰火两重天的病床使用率

|

效能指标 |

全国医院 |

公立医院 |

民营医院 |

霍尔斯管理视点 |

|

总诊疗量 |

101.5 亿次 |

– |

– |

基层占比66.6%,回流趋势明显 |

|

总入院量 |

31,192 万次 |

82.3% (占比) |

17.7% (占比) |

入院门槛受医保支付约束 |

|

病床使用率 |

78.8% |

84.8% |

63.1% |

资源错配:民营闲置近 40% |

|

平均住院日 |

8.6 日 |

8.0 日 |

约 9.5 日 |

公立医院周转效率显著领先 |

|

出院/门诊比 |

3.07% (全口径) |

3.18% (医院) |

2.11% |

反映收治结构与功能定位差异 |

💡 管理建议: 民营医院63.1%的使用率是巨大的财务黑洞。建议民营机构通过差异化服务(如养老医养结合、康复中心)或与三甲医院建立下转医联体,激活闲置床位资产。

模块四:卫生经济——次均费用“实质负增长”时代的降临

|

经济指标 |

2024年数据 |

变化 (可比价) |

霍尔斯管理视点 |

|

次均住院费 |

9,870.0 元 |

下降 4.5% (↓) |

关键拐点:过度医疗受强力挤压 |

|

次均门诊费 |

361.0 元 |

下降 0.4% (↓) |

门诊控费趋向平稳 |

|

卫生总费用 |

90,895.5 亿 |

占GDP 6.7% |

投入增速逐步回归理性 |

|

筹资结构 |

政府 24.9% |

社会 47.6% |

个人 27.5% (负担持续减轻) |

🔍 县级医院微观财务拆解(管理精细度指标):

- 药占比: 24.65%(控制在合理区间,药品加成红利彻底终结)。

- 医疗服务收入: 33.59%(技术劳动价值逐步回升,但仍有提空间)。

- 百元收入材料费: 22.26 元(耗材集采压力传递到医院末梢)。

💡 管理建议: 住院费用下降4.5%不是诊疗水平下降,而是DRG/DIP带来的运营倒逼。医院利润将从“差价收入”彻底转向“精益管理收益”。

模块五:中医赛道——增速最快的“蓝海”版块

|

中医指标 |

2024年数据 |

增长率 (↑) |

霍尔斯管理视点 |

|

中医机构数 |

103,704 个 |

12.1% |

增速远超全行业平均水平 |

|

中医人员数 |

115.9 万人 |

10.9% |

人才供给呈爆发态势 |

|

总诊疗量 |

16.8 亿人次 |

9.8% |

中医药在慢病管理中极具韧性 |

|

出院人次 |

5,271.0 万人 |

5.8% |

康复期中医介入成为利润点 |

💡 管理建议: 中医机构12.1%的增速是政策与市场的共振。综合医院应考虑设立“中西医结合康复单元”,利用中医在周转期管理的成本优势,对冲西医DRG的分值缺口。

模块六:合规与医保支付——监管高压成常态

|

医保指标 |

数据表现 |

霍尔斯管理视点 |

|

支付覆盖 |

按病种支付占比 90%+ |

全覆盖时代:不适应DRG的医院将被淘汰 |

|

基金追回 |

275 亿元 |

监管利剑高悬,合规是生存底线 |

|

智能监管 |

挽回 31 亿元损益 |

AI 审核已覆盖诊疗全流程 |

|

保障水平 |

职工医保目录内报销 84.8% |

保障能力稳中有升 |

【霍尔斯智库·未来趋势】2026-2030中国医院形态五大终极预测

1. 从“综合巨无霸”向“平台型枢纽”转型

目前三级医院6.6%的增速预示着资源将极度向中心化靠拢。但未来,大型公立医院将不再试图“包治百病”,而是演变为:

- 科研与疑难重症中心: 只收治CMI值高、手术难度大的患者。

- 卫星诊所网格: 那些门诊人次将大量通过互联网医院和社区终端分流。

- 管理启示: 医院的规模将不再以“床位数”衡量,而以其管辖的生态流量衡量。

2. “去床位化”:医院将不再由“围墙”定义

基于全国21%的床位闲置(尤其是民营与基层)以及DRG对平均住院日的严苛要求:

- 日间化: 未来50%以上的常规手术将通过“日间手术中心”在24小时内完成,不计入住院床位。

- 病房家庭化: 依托5G和可穿戴设备,轻症和康复期患者将“居家住院”,由医院提供远程监测与上门护理。

- 管理启示: 闲置的民营医院床位将大规模转化为“医养结合型”或“慢病康复型”空间,填补老龄化缺口。

3. AI Copilot:解决医师超负荷的唯一出口

面对医师日均7.2人次、2.5床日的饱和压力,AI将从“辅助工具”变成“核心生产力”:

- 全自动文书: 医生查房时,语音AI自动生成病历,彻底终结“白天看病,晚上写病历”的窘境。

- 预判式预警: AI将实时监测病房数据,在患者出现生命体征波动前15分钟发出预警。

- 管理启示: 医疗人员配置将从“劳动密集型”转向“技术密集型”。能够熟练使用AI工具的医生将获得数倍于普通医生的诊疗效率。

4. 成本管理演变为“精密算法”

在住院费用可比价格持续下降(-4.5%)的压力下:

- 动态临床路径: 医院将拥有像“美团导航”一样的实时成本测算系统。医生在开具处方时,系统会实时反馈该方案在DRG分值下的盈亏预警。

- 价值医疗(VBHC): 医院的利润将不再来自“做了多少检查”,而来自“用最少的成本治好了病人”后,医保结余带来的奖励。

- 管理启示: 医院财务主管(CFO)的地位将大幅提升,精细化成本控制将成为医院的生存底线。

5. 中医药的“数字化升维”与消费化

基于中医机构12.1%的爆发式增长:

- 中西医深度协同: 中医将不再是西医的“备胎”,而是作为“降低药耗成本、缩短周转期”的战略工具嵌入西医临床路径。

- 治未病消费化: 中医将与高端康养、身心健康结合,形成像“星巴克”一样高频、高感知的健康消费场景。

- 管理启示: 医院将不再仅仅是“治病”的地方,而是“健康管理”与“精神慰藉”的复合场所。

📊 未来 5 年医院核心指标预测对比表

|

指标 |

2024年 (现状) |

2030年 (预测) |

驱动力 |

|

平均住院日 |

8.6 天 |

5.5 – 6.0 天 |

日间手术与加速康复(ERAS) |

|

药占比 |

24.65% |

15% 以下 |

集中采购与医疗服务调价 |

|

互联网诊疗占比 |

约 5-10% |

30% 以上 |

慢性病随访与轻症分流 |

|

医护比 |

1 : 1.15 |

1 : 1.8 |

护理需求爆发与职业地位提升 |

|

AI辅助诊断覆盖率 |

约 15% |

95% 以上 |

技术成熟与标准化临床要求 |

🏆 霍尔斯智库:2025-2026年度医院管理总结与建议

基于上述大数据,霍尔斯智库认为,未来两年的医院管理必须聚焦于以下“三大战役”:

- 打好“成本管控”持久战: 随着次均住院费用进入下行通道,医院必须建立全成本核算体系。建议将绩效考核从“收入额”转向“边际贡献率”,重点优化那 22.26 元的材料费和临床路径的“性价比”。

- 打赢效率周转攻坚战: 公立医院要在 8.0 天平均住院日的基础上,利用日间手术和加速康复进一步提速。而民营医院应主动放弃与公立医院在大型设备上的军备竞赛,转攻长期护理与特色中医,填补 37% 的床位闲置缺口。

- 布局中西合璧新赛道: 中医类机构 12% 的高增长预示着消费级医疗与普惠级医疗的回归。综合性医院应强化中医科室的盈利功能,使其成为承接 DRG 下转患者的最佳承载点。

2024年的数据不只是过去一年的总结,更是未来十年的判词。当住院费用出现实质性负增长,当三级医院疯狂扩容,当民营医院床位闲置逼近40%——医疗行业的内卷时代已经终结,精益时代已经到来。

这份报告,献给每一位在迷雾中寻找方向的医院管理者。

数据声明: 本报告数据来源于卫建委发布《2024年我国卫生健康事业发展统计公报》及公开信息。

霍尔斯出品,必属精品。

发表评论

想要加入讨论吗?请自由发表意见!